1. Lokale heffingen

Lokale heffingen

Algemeen

Gemeentelijke heffingen

De gemeente Assen kende in 2016 de volgende fiscale heffingen.

Algemene heffingen

- onroerendezaakbelastingen

- toeristenbelasting

- precarioheffing

Bestemmingsheffingen

- rioolheffing

- afvalstoffenheffing

- liggelden en marktgelden

- parkeerbelastingen

- bouwleges

- overige leges

Bestemmingsheffingen worden geheven voor het bekostigen van specifieke gemeentelijke taken en de levering van diensten. Bij algemene heffingen ontbreekt die directe relatie. De opbrengsten van deze heffingen worden ingezet als algemeen dekkingsmiddel en zijn daarmee inzetbaar voor gemeente brede beleidsuitvoering.

Beleidsuitvoering 2016

De beleidsuitvoering voor de gemeentelijke heffingen was in 2016 gestoeld op de volgende algemene uitgangspunten en besluiten:

Algemene heffingen

De totale opbrengst uit de onroerende zaakbelasting blijft - reëel - gelijk. Dit betekent, naast de aanpassing aan de inflatie (1,0%), compensatie van generieke waardedaling door tariefstijging en compensatie van generieke waardestijging door tariefdaling. Generiek is in dit verband de totale waardestijging c.q. -daling van alle onroerende zaken, die belastbaar zijn.

Daarnaast was in het kader van de bezuinigingsopgave ‘Minderen met maat’ rekening gehouden met een boventrendmatige verhoging van de tarieven met 1,5%. Bij de begrotingsbehandeling 2016 in november 2015 heeft de raad bij amendement besloten om deze boventrendmatige verhoging niet door te voeren en door te schuiven naar de begroting 2017. Bij de behandeling van de begroting 2017 is definitief besloten om de boventrendmatige verhoging te schrappen.

Als gevolg van de economische crisis is er veel leegstand ontstaan in de categorie ‘niet woningen’. Er is gekeken naar de mogelijkheden van compensatie van deze inkomstenderving. Wettelijke mogelijkheden voor compensatie zijn aanwezig. Het prijsverhogend effect op het bestaande tarief voor niet woningen is dusdanig dat dit uit fiscaal technisch oogpunt als niet wenselijk is geclassificeerd.

Het tarief voor de toeristenbelasting is in 2016 conform de besluitvorming met € 0,05 per overnachting verhoogd; de tarieven voor de precariobelasting zijn trendmatig aangepast.

Voor heffingen op aangifte hebben wij de controles geïntensiveerd. Het zwaartepunt van deze controles lag bij de Toeristenbelasting. Dit betekent dat rondom de grote evenementen in Assen er extra controles op het aantal overnachtingen zijn gehouden.

Bestemmingsheffingen

De bestemmingsheffingen zijn kostendekkend. Dit betekent dat de vast te stellen tarieven leiden tot geraamde opbrengsten, die gelijk zijn aan de geraamde kosten. De tarieven van deze heffingen mogen maximaal kostendekkend zijn.

Met ingang van 1 juli 2016 is het nieuwe contract verwerkingskosten huishoudelijk restafval ingegaan. Het daardoor ontstane voordeel was conform de gedragslijn al betrokken bij de bepaling van de afvalstoffenheffing 2016.

Nieuwe regelgeving BBV

In 2016 is het Besluit begroting en verantwoording provincies en gemeenten (BBV)aangepast. Deze aanpassingen gelden ook voor de paragraaf lokale heffingen. Met ingang van het begrotingsjaar 2017 moet in de paragraaf lokale heffingen een overzicht van baten en lasten worden opgenomen voor de heffingen, waarbij sprake is van het verhalen van kosten. In 2016 zijn wij gestart met de voorbereidingen om deze aanpassingen door te voeren.

Kwijtscheldingsbeleid

De beleidsvrijheid van gemeenten bij de uitvoering van de landelijk vastgestelde kwijtscheldingsregeling(en) is beperkt. Op grond van deze regelingen kan Assen alleen kwijtschelding verlenen voor de afvalstoffenheffing, rioolheffingen en onroerende zaakbelasting. Binnen deze regelingen heeft Assen gekozen voor toepassing van de 100 % bijstandsnorm. Dit betekent dat, afgezien van vermogen, aanvragers met een inkomen op bijstandsniveau in principe voor kwijtschelding in aanmerking komen. Het is ook toegestaan normpercentages van 90 of 95 te hanteren. De 100%-norm is de bovengrens.

Verder heeft Assen gebruik gemaakt van de mogelijkheid om kwijtschelding te verlenen voor belastingschulden van ondernemers die op bijstandsniveau leven.

Verbeteren heffen en innen belastingen

Bij de jaarrekening 2015 heeft de accountant opmerkingen gemaakt over de wijze waarop de gemeente Assen de taak van heffen en innen van belastingen uitvoert. Binnen de Samenwerking Drentsche Aa (SDA), onderdeel belastingen, is gestart met het verbeteren van de processen en procedures. Daarnaast is onderzoek gedaan naar de volledigheid van de heffingen over de jaren 2011 tot en met 2015.

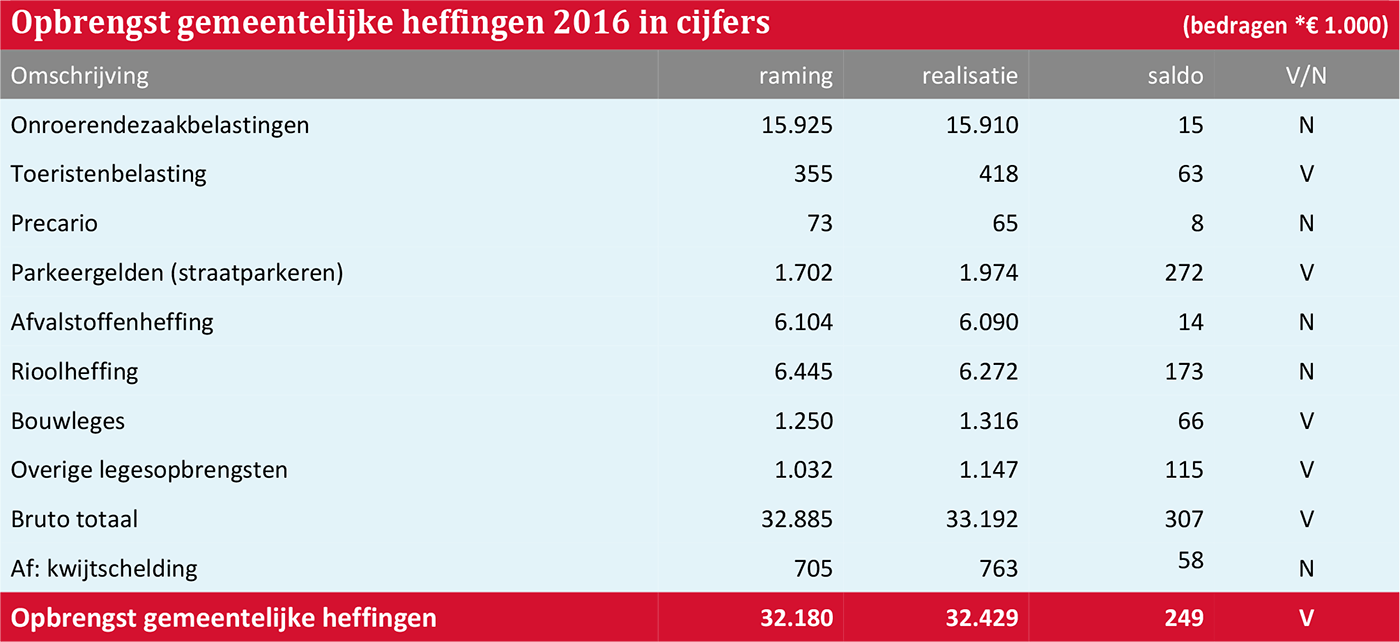

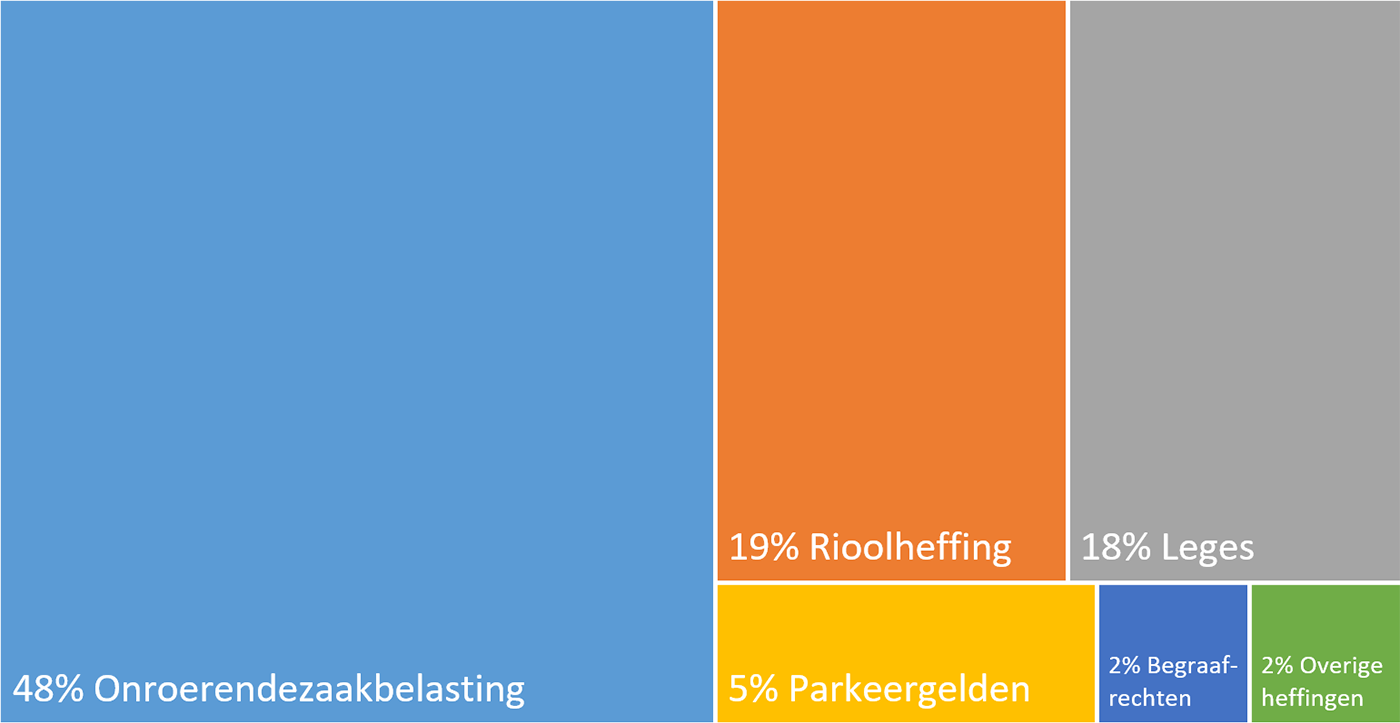

Opbrengst lokale heffingen

Verdeling opbrengst gemeentelijke heffingen 2016

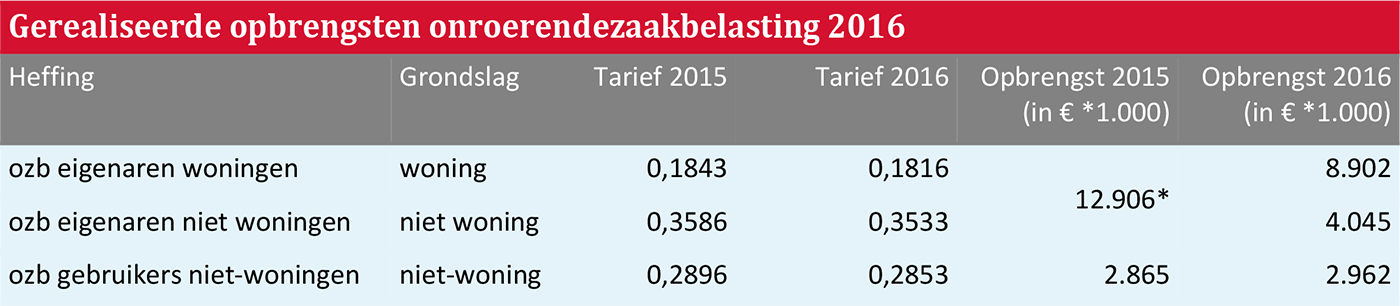

De totale opbrengst van de Onroerendezaakbelasting (OZB) in 2016 bedraagt € 15,9 miljoen. Dit betekent dat de realisatie nagenoeg de begrote opbrengst heeft benaderd. Op basis van de opmerkingen van de accountant is een administratieve correctie doorgevoerd van € 188.000. Dit heeft betrekking op het jaar 2015 maar is in 2016 als éénmalige last verantwoord.

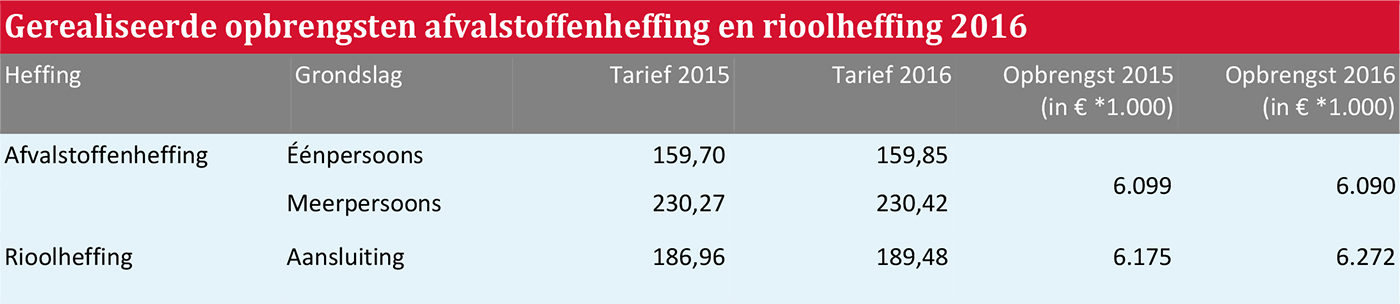

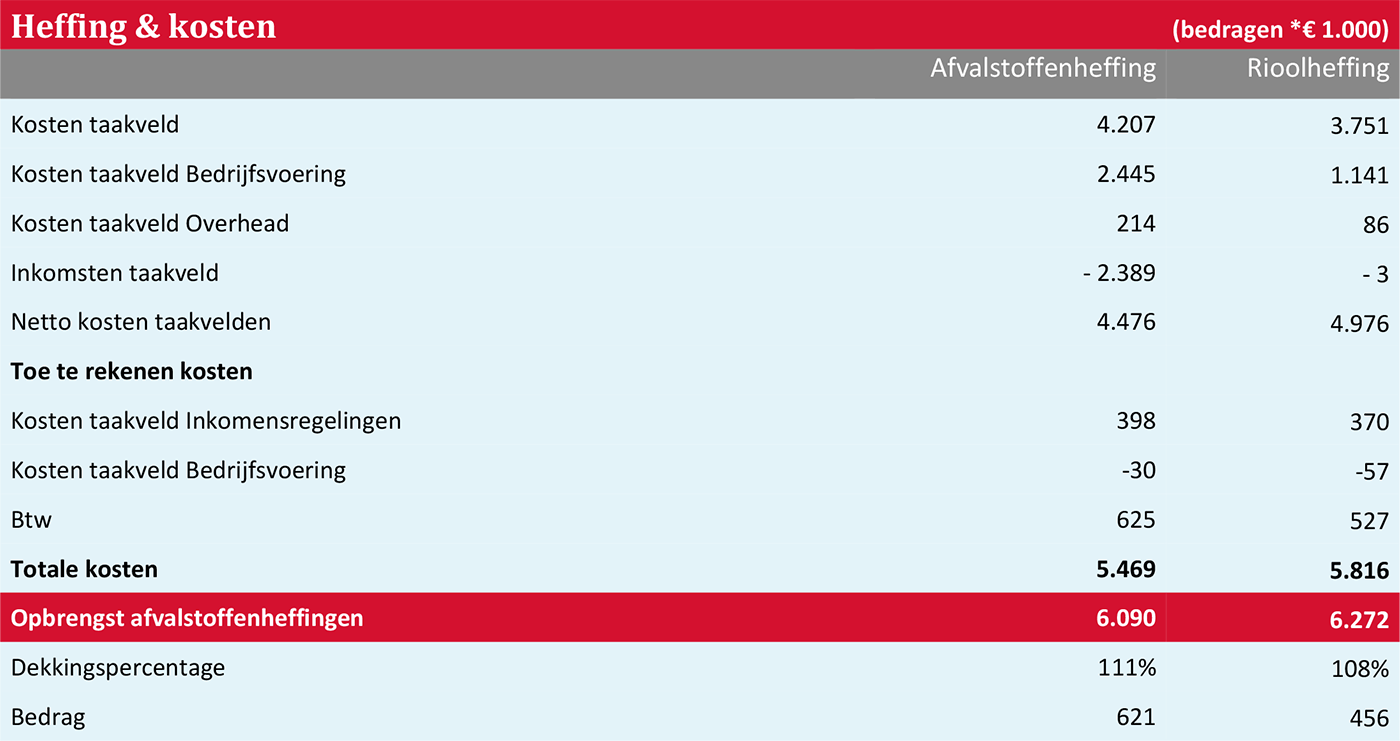

Zoals hierboven aangegeven mogen bestemmingsheffingen maximaal kostendekkend zijn. Voor zowel de afvalstoffenheffing als de rioolheffing is in de tabel hieronder het resultaat weergegeven.

Conform de uitgangspunten wordt het meerdere gestort in de voorzieningen verkregen middelen van derden voor afval en rioolbeheer.

Kwijtschelding

Kwijtschelding is alleen mogelijk voor onroerendezaakbelasting, afvalstoffenheffing en rioolheffing. De kwijtschelding was over deze belasting en heffingen als volgt verdeeld:

In 2016 zijn 2.223 kwijtscheldingen toegekend. Van dit aantal zijn 1.976 volledige en 247 gedeeltelijke kwijtscheldingen.